Az elmúlt bő másfél évtized egyik biztosítási sikertörténete a tranzakciós biztosítások térhódítása világszerte. Magyarországon sem ismeretlenek ezek a termékek, a hazánkban is aktív kockázati tőkealapok és más piaci szereplők rendszeresen fordulnak a tranzakciók megvalósítása során felmerülő itthoni és/vagy itthonról kezelt kockázatok ilyen módon való rendezéséhez. A jelen cikkben gyakorlati szempontból mutatjuk be a tranzakciós biztosítások legfontosabb jellemzőit.

1. Általános bevezető

1.1 A tranzakciós biztosításokról általában

A tranzakciós biztosítások alatt általában a vállalati fúziókhoz és vállalatfelvásárlásokhoz (mergers and aquisitions; M&A) közvetlenül köthető biztosítási termékek érthetők, melyek a vállalati adásvételi folyamat zárása után fennmaradó egyes felelősségi, szavatossági kérdések rendezésére szolgáltatnak pénzügyi biztosítékot.

Tranzakciós biztosítás alapesetben a tranzakciót megelőző átvilágítások során fel nem tárt kockázatokra köthető. Az ilyen tranzakciós kockázatokra vonatkozó biztosítási termékek általános, közkeletű elnevezése angol nyelven „representations and warranties insurance” vagy „warranties and indemnities insurance”. Előbbi az amerikai, míg utóbbi elsősorban a londoni piacon bevett elnevezés, de a kettő között inkább csak terminológiai, mintsem biztosítási fedezet tárgyát és terjedelmét érintő különbség áll fenn. A termékcsoport magyar nyelvű megfelelője a „szavatossági- és jótállási igények biztosítása” kifejezés. Ezzel együtt a piaci szereplők Magyarországon is elsősorban angol nyelven hivatkoznak a termékekre, a hazánkban nemzetközi gyakorlat szerint megvalósuló M&A ügyletekben megszokott egyéb angol nyelvű kifejezések között.

Tranzakciós biztosítás bizonyos feltételekkel köthető továbbá egyes feltárt, a felek által ismert és biztosításilag kezelhetőnek tartott kockázatokra is. Ilyenek többek között az adásvétel tárgyát képező céggel kapcsolatos adóügyi kockázatok, az üzletvitellel összefüggő perrel vagy hatósági eljárással érintett eseti kockázatok, tisztázatlan tulajdonjogi helyzettel kapcsolatos ügyek. Ezek rendezése jellemzően nem várható a tranzakció lezárása előtt, de a cég értékelésére, a vételárra befolyással vannak. A tranzakciós biztosításoknak ez a köre kevésbé gyakori és elsősorban ügylet-specifikus, így a jelen tanulmányban főleg az alapterméket jelentő, feltáratlan kockázatokra vonatkozó általános biztosítási konstrukció jellemzőit ismertetjük.

A jelen cikkben az egyszerűség kedvéért a „tranzakciós biztosítás” kifejezés elsősorban, és a megjelölt kivételektől eltekintve, a szavatossági- és jótállási igények biztosítására vonatkozik.

1.2 Tranzakciós biztosítások jogi szerepe: a szerződés hibás teljesítésére köthető biztosítás

Az M&A ügyletek nemzetközi szabványai az ügyletek átlátható, egyértelmű piaci viszonyok között történő megvalósítása érdekében alakultak ki. Ennek során az adásvételi szerződés megkötését minden esetben megelőzi egy ún. céges átvilágítási folyamat, amely az adásvételhez vezető alkufolyamat bevett része. Az átvilágítás során a vevői oldalon jelentkező szereplők az eladó által számukra elérhetővé tett információk alapján igyekeznek feltárni az adásvétel tárgyát képező cégben rejlő kockázatokat annak érdekében, hogy a vevő a cég átvétele után a lehető legtisztább lappal indulhasson.

A megismert kockázatok beárazásra kerülnek a cég értékelése során, a vevő(k) által fizetendő vételár természetesen tükröződik a céges adásvételi folyamat jogi alapját képező szerződésekben is, legyen szó akár a banki vagy egyéb úton történő finanszírozásról, az eladó és vevő közötti adásvételi szerződés (share purchase agreement; SPA) strukturálásáról vagy adott esetben az átvevők közti szindikátusi megállapodásról. Ezek a szerződések szintén nemzetközileg bevett gyakorlatot tükröznek, de a bennük foglaltak az adott jogrendszernek kell, hogy megfeleljenek. Egy magyar jog alatt létrejött adásvételi szerződésre természetesen a magyar jog szavatossági- és jótállási igényekre vonatkozó szabályai az irányadók. A tranzakciós biztosítások a magyar jog kontextusában (is) tehát elsősorban a magyar jognak az adásvételi szerződés hibás teljesítésére, illetve annak jogkövetkezményeire vonatkozó szabályok keretében alkalmazandók.

1.3 Tranzakciós biztosítások ügyleti szerepe: letéti fedezet kiváltása

Az SPA bevett része, hogy az eladó és a vevő az adásvétel tárgya (azaz a társaságban tulajdonosi jogokat megtestesítő részvények, üzletrészek) vonatkozásában különböző jognyilatkozatokat (szavatossági kijelentéseket, kötelezettségvállalásokat) tesznek, amelyekért jogi és pénzügyi felelősséget vállalnak. A felelősségvállalás fedezetét hagyományosan pénzbeli letét jelenti. A letéti konstrukció részleteiben a felek a céges adásvételi folyamat keretében állapodnak meg. A letéti konstrukció fedezetet nyújt a vevőnek arra az esetre, ha a megvásárolt cég vonatkozásában olyan fizetési kötelezettsége keletkezik, amely a cég adásvételét megelőző okra, eseményre, körülményre, jogilag jelentős egyéb tényre vezethető vissza, de pénzügyi hatása már az átadás-átvétel után jelentkezik. Ilyen tekintetben a feltáratlan kockázatok a cég működésével összefüggő bármilyen olyan kockázatok lehetnek, amelyeket az adásvételi folyamat lezárását megelőzően a felek (elsősorban rajtuk kívül álló okok miatt) nem ismertek vagy ismerhettek.

Ilyenkor felmerülhet, hogyan alakul a céltársaság jogi átvilágítását végző ügyvédi iroda szakmai felelősségbiztosításának és a tranzakciós biztosításnak a viszonya. Ezzel kapcsolatban kijelenthető, hogy a két biztosítási fedezet jellege, célja korántsem azonos. Amíg az ügyvédi szakmai felelősségbiztosítás alapján egy felelősségi tényállás (az ügyvédi iroda valamely kockázat fel nem tárásában megnyilvánuló hibája, mulasztása – ún. error or omission) váltja ki a biztosító fizetési kötelezettségét, addig a tranzakciós biztosítás alapján az eladó szavatosságvállalása ellenére bekövetkező pénzügyi veszteség az vevői oldalon. A felelősségbiztosítás esetén tehát szükséges bizonyítani / elismerni a szakmai hibát / mulasztást, a tranzakciós biztosításnál a kifizetéshez elég lehet egy korábban nem ismert, de esedékessé vált pénzügyi követelés, hasonlóan a letéti konstrukcióhoz.

A letéti konstrukció előnye, hogy könnyen hozzáférhető, a letéti időszak lejártáig folyamatosan rendelkezésre álló pénzbeli fedezetet testesít meg. Hátránya viszont, hogy általában a vételár terhére állapítják meg, tehát a letéti összeg rendszerint olyan vételárrész, amelyet a vevő az eladó számára közvetetten, a letéti konstrukció terhére fizet meg. Így ehhez a visszatartott vételárrészhez az eladó csak a letéti szerződés lejártát követően juthat hozzá. Az eladói érdek ehhez képest azt kívánja, hogy a tranzakció zárása után a vételár lehető legnagyobb részéhez közvetlenül hozzájuthasson az eladó. Az ilyen eladói érdek különösen hangsúlyos a kockázati tőkealapok működése során, hiszen az ilyen alapok meghatározott időtartamra jönnek létre és egy cég értékesítését követően az alapot felszámolják, a cég értékesítésével létrejött profitot pedig a befektetők számára felosztják. Minél kisebb a letétben hátrahagyott összeg, annál nagyobb a cég befektetésein realizált hozam (Return on Investment; ROI).

A letéti konstrukció mellett bankgarancia igénybe vétele, illetve a jelen cikk tárgyát képező tranzakciós biztosítási megoldások igénybe vétele lehet a nemzetközi piacokon alkalmazott kockázatkezelési eszköz.

2. A tranzakciós biztosítások strukturálása

2.1 Jogszabályi környezet és a felek ügyleti akaratának figyelembe vétele

A tranzakciós biztosítások egyik legnagyobb előnye a biztosítási konstrukció rugalmasságában nyilvánul meg pl. a bankgaranciával szemben. Tranzakciós biztosítást szinte bármilyen céges adásvétel vagy fúzió megvalósítása során lehet kötni, de a biztosítási forma elsősorban a magánkézben lévő (tehát nem a nyilvánosan működő tőzsdei) vállalatok tulajdonosi szerkezetváltására alkalmazható.

A tranzakciós biztosítások jogi szempontból az adásvételi szerződés hibás teljesítésének esetében, a hibás teljesítés jogkövetkezményeinek pénzügyi biztosítására alkalmazhatók. A biztosítás kiindulópontját, jelesül azt, hogy a vonatkozó biztosítási feltételek alkalmazásában megvalósul-e a biztosító fizetési kötelezettségét kiváltó biztosítási esemény, minden esetben az adásvételi szerződésnek a kellékszavatossági, jogszavatossági, jótállási és kártérítési, illetve adott esetben kártalanítási vagy kötbér igényekre vonatkozó rendelkezései jelentik, természetesen az alkalmazandó jog által kijelölt kereteken belül, az igényérvényesítés módjára is tekintettel. Az SPA kárfogalma sok esetben köti jogerős, nem megfellebbezhető közigazgatási vagy bírói döntésben szereplő összeghez a kár mértékét.

A biztosítási fedezet végigtárgyalása során tehát a felek figyelembe veszik az adott jogszabályi környezetet, az ügylet sajátosságait, az érvényesíthető igények jogi természetét, összegszerűségét, valamint az alkalmazandó anyagi jogi és eljárásjogi határidőket. Az összegszerűség tekintetében a legfontosabb szerződéses kikötések az adásvételi szerződés alapján érvényesíteni kívánt igények alsó és felső határértékéhez kapcsolódnak. E tekintetben a tranzakciós biztosítások egyik legnagyobb piaci előnye például az, hogy a biztosítási fedezet nem csak az adásvételi szerződésben meghatározott alsó és felső limitekre alkalmazható, hanem azoktól eltérő, vagy azokat kiegészítő fedezetet is kínálhat.

2.2 Ügyleti, kereskedelmi szempontok

A tranzakciós biztosítások megkötése során különböző érdekek érvényesülnek az eladói és a vevői oldalon. Ilyen érdekek lehetnek a felek részéről a letéti konstrukció kiváltása, az ügylettel kapcsolatos felelősség „átirányítása” az eladó részéről a biztosítási fedezet terhére. A felek szempontjából szintén a biztosítás igénybe vétele mellett szól, hogy a vételár a piaci viszonyokat jobban tükrözi és a tranzakció zárását követően a biztosító a felmerülő károk rendezését is elősegíti.

A tranzakciós biztosítások igénybe vétele tehát komoly katalizátori szerepet tölt be egy alkufolyamat során az ügylet teljes körű lebonyolítása érdekében. A katalizátori szerep abban is megnyilvánul, hogy sok esetben az eladó már a tranzakcióra vonatkozó versenytárgyalást is a biztosítási feltételek előzetes közzétételével hirdeti meg, tehát a biztosítási feltételek végigtárgyalása az adásvételi ügyletre vonatkozó szerződéses feltételek végigtárgyalásával együttesen történik. Ilyenkor a vevő kiválasztása során az ajánlattevők közt komoly versenyelőnyt jelenthet a tranzakciós biztosítási feltételrendszer ismerete, alkalmazása az alkufolyamatban. A biztosító tárgyalási szerepe sokszor attól függ, hogy a biztosító mikor kapcsolódik be az ügyletbe. Az alkufolyamat kezdetétől részt vevő biztosítók esetében természetesen előfordul, hogy a biztosító is „beleszól” az SPA tartalmába. Biztosítást viszont akár évekkel a zárás után is lehet kötni, pl. ha a biztosítás már létező letéti összeg kiváltásának célját szolgája. Ilyenkor egyértelműen csak kizárásokkal kezelhetők a már végleges SPA kockázatai.

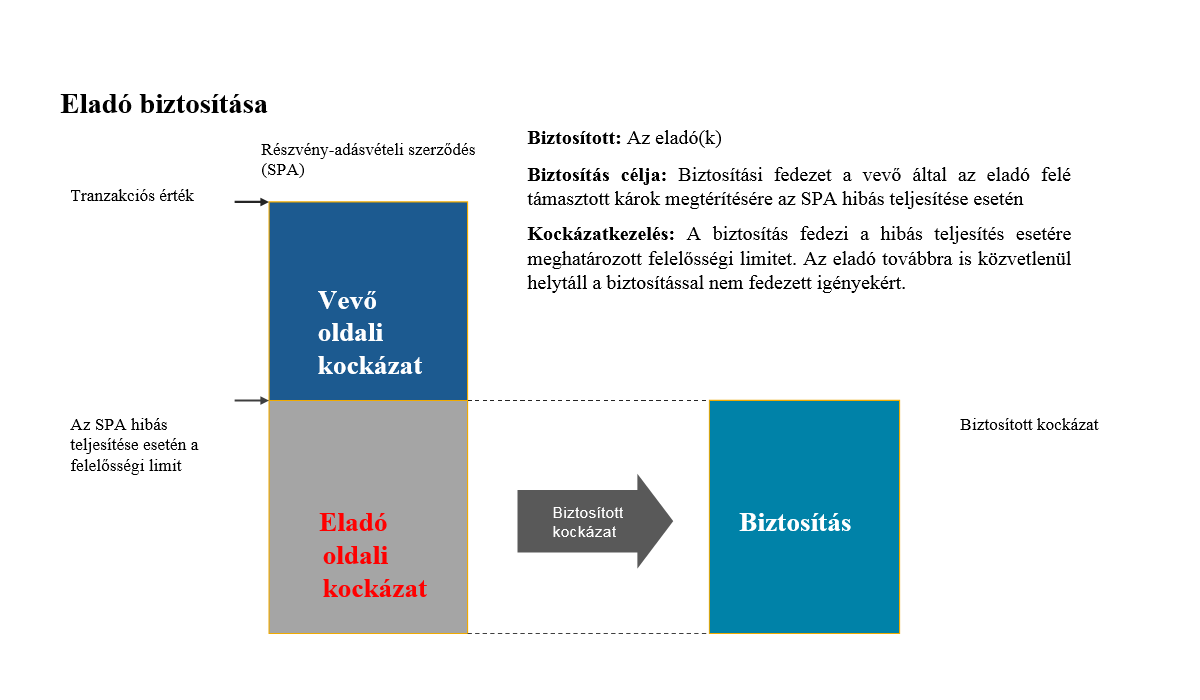

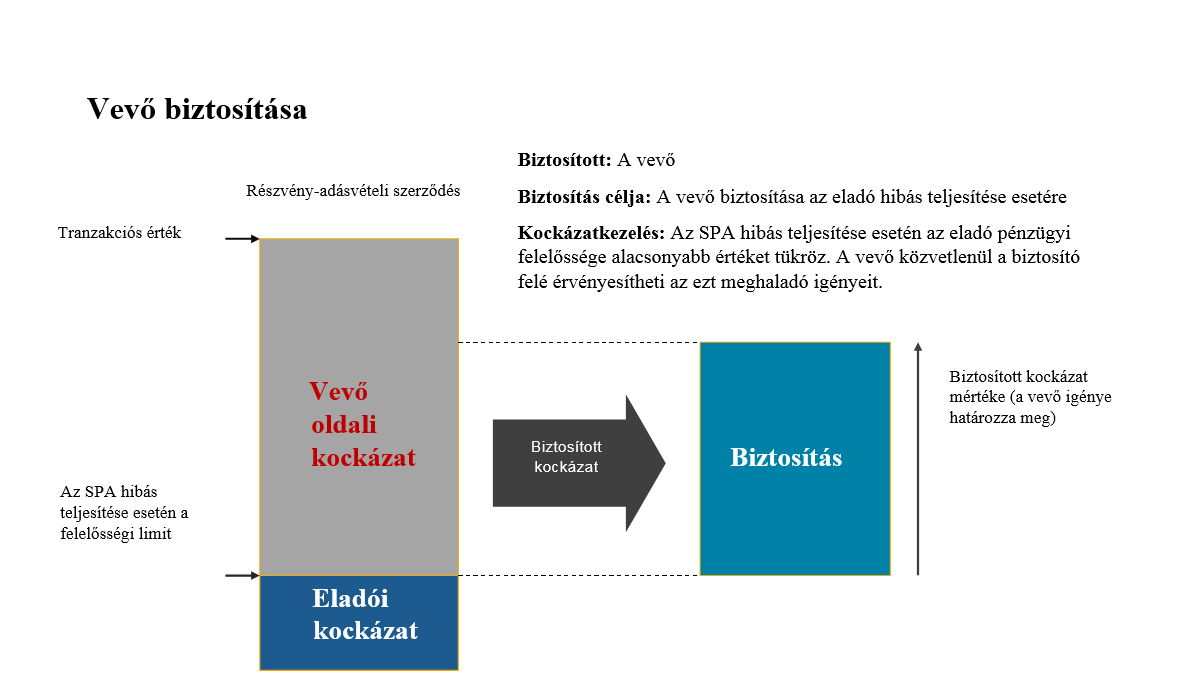

2.3 Vevői és eladói oldali biztosítások

A tranzakciós biztosítások körében biztosított lehet mind a vevő, mind pedig az eladó. Fontos azonban kiemelni, hogy a biztosított nem feltétlenül jelentkezik díjfizetőként (bár az esetek nagyobb hányadában a biztosított a díjfizető is). Előfordulhat, hogy a biztosítás katalizátori szerepe jobban érvényesül, ha a biztosított pozíciójától függetlenül a másik fél, vagy a felek közösen fizetik a biztosítási díjat. Ezek a szempontok szintén a felek ügyleti akaratának érvényre juttatásának legjobban megfelelő biztosítási konstrukció kidolgozását teszik lehetővé.

A tranzakciós biztosítások vevői és eladói oldalról történő elhatárolása során elsősorban a biztosítani kívánt érdekre kell tekintettel lenniük a feleknek, illetve a közreműködő biztosítási alkusznak és a biztosítónak. Az eladó biztosítása előnyösebb abban az esetben, ha az eladó keres védelmet az ellene a vevő által a tranzakció zárása után támasztott, hibás teljesítésből fakadó igények kielégítése érdekében. Ez esetben a felelősségbiztosítási karakter jellemző, feltéve, hogy az eladó biztosítási érdeke kerül biztosításra, mely esetben az eladó kérheti a biztosítótól, hogy mentesítse őt olyan fizetési kötelezettség alól, melyért az irányadó jog és/vagy az SPA alapján felelősség terheli. Ehhez képest a vevő biztosítása előnyösebb akkor, ha a vevő keres közvetlen kielégítést az eladó nyilatkozatait sértő, teljesítési hibára visszavezethető pénzügyi veszteségek megtérítése érdekében. Ez esetben a vagyonbiztosítási karakter a jellemző, hiszen ilyenkor a vevő biztosítási érdeke kerül biztosításra, mely esetben a vevő kérheti a biztosítótól, hogy a tranzakcióval összefüggésben őt ért pénzügyi veszteség megtérítését vállalja.

Az eladói biztosítások inkább az adásvételi szerződésben meghatározott pénzügyi szankciókhoz igazodnak (szerződésszegésre visszavezethető kártérítés vagy kötbér), míg a vevői biztosítások tipikusan többletfedezetet nyújtanak a szerződésben kialkudott határidős és összegszerűségre vonatkozó korlátozások mellett. Az eladói biztosítások esetében az eladót továbbra is személyes helytállási kötelezettség terheli a biztosítás által nem fedezett igények tekintetében. A vevő-oldali biztosítások előnye, hogy a vevő közvetlenül a biztosítótól kereshet kielégítést a biztosító kárrendezési eljárása keretében, így nem kell kötelezően igénybe vennie az adásvételi szerződésben meghatározott vitarendezési mechanizmust. A biztosító helytállási kötelezettsége nem váltja ki a kártérítési igények polgári jogi érvényesítésének lehetőségét, hanem lehetőséget ad a vevőnek arra, hogy kártérítési igényével akár saját nevében, akár a céltársaságon keresztül a közvetlenül a biztosító felé támasszon azonnali, feltétlen és teljes kártalanításra vonatkozó igényt.

Az eladót és vevőt biztosító konstrukciók közti fent említett különbségeket az alábbi ábrák szemléltetik.

- Ábra – eladó oldali tranzakciós biztosítás

- Ábra – vevő oldali tranzakciós biztosítás

A fentiekhez hozzá kell tenni, hogy a biztosító regressz-igényének (felelősségbiztosítás esetén visszakövetelési jogának / vagyonbiztosítás esetén megtérítési igényének) szerződéses kikötése, annak érvényesítése a tranzakciós biztosítások körében bizonyos mértékig szintén alku tárgya. A biztosítási szerződési jog egyik alapintézménye szerint a biztosító a biztosítottnak / károsultnak kifizetett kárt jogszabály vagy szerződéses megállapodás szerint a károkozótól visszakövetelheti (subrogation). A tranzakciós biztosítások piacán aktív több biztosító azonban a biztosítási feltételek keretében (a szándékosan vagy nagyfokú gondatlansággal okozott károk kivételével) lemond az eladóval szemben esetlegesen fennálló ilyesfajta igényérvényesítési jogáról, ezzel is fokozva a termékek iránti keresletet, bizalmat.

3. A tranzakciós biztosítás által nyújtott biztosítási fedezet

3.1 A biztosítási fedezet meghatározása

A tranzakciós biztosítások egyik fő jellemzője, hogy minden esetben egyedileg végigtárgyalt, az SPA szerkezetét követő biztosítási szerződés határozza meg a fedezetet. A biztosító kockázatvállalási eljárása keretében felméri a vonatkozó jogi és pénzügyi kockázatokat.

Ezeket a jogi átvilágítás (legal due diligence) dokumentációja, az eladói tájékoztató levél (disclosure letter) tartalmazza, de az ügyletben közreműködő egyéb tanácsadók (pl. adótanácsadó) jelentése is tartalmazhat a biztosítási fedezetet érintő kockázatot.

A kockázatokat érintően a felek az SPA keretében jognyilatkozatokat, jogszavatossági nyilatkozatokat, kellékszavatossági nyilatkozatokat és jótállási nyilatkozatokat tesznek, vagy kötelezettségeket vállalnak a társaság üzletvitele, működése tekintetében. Tranzakciós biztosítás az eladó által tett nyilatkozatokra, kötelezettségvállalásokra köthető (biztosítható nyilatkozatok).

A biztosítható nyilatkozatoknak egyértelműen megfogalmazottnak, az előkészítő anyagokban nyomon követhetőnek kell lenniük. Olyan kockázatokra vonatkoznak továbbá, amelyek a felek számára nem voltak ismertek, illetve jóhiszeműen nem számíthattak azok bekövetkezésére. Jellemzően lefedik az átadás-átvétel folyamatát azzal, hogy a nyilatkozatokat a felek nem csak az SPA megkötése (aláírása) során teszik, hanem azokat a tranzakció zárás során megismétlik, sokszor kiegészítik.

A biztosítható nyilatkozatok köre, jogi természete függ az ügylet jellegétől, a céltársaság üzletvitelére jellemző egyedi tulajdonságaitól, pénzügyi helyzetétől is. A biztosítható nyilatkozatok tipikusan érintik az alábbi területeket:

- a társaságok jogszerű bejegyzése, fennállása, jogfolytonossága;

- a szerződő felek jog- és cselekvőképessége;

- jogszabályoknak való megfelelés;

- az eszközök (ingatlan, illetve egyéb eszköz, materiális illetve immateriális javak, információs technológia) jogszerű használata;

- számviteli és adóügyi szabályoknak történő megfelelés;

- engedélyek megléte, szakmai követelmények betartása;

- adatvédelmi megfelelés;

- munkaügyi rendelkezések betartása (egyes alkalmazottak, illetve kollektív munkaügy vonatkozásában is);

- peres eljárásokra vonatkozó információk, stb.

A felsorolás természetesen nem teljes körű. Fontos hozzátenni, hogy a tranzakciós biztosítási fedezet vonatkozhat az eladó ismert kockázatokkal kapcsolatos kártalanítási kötelezettségvállalásaira is. Ez biztosítói, kockázatvállalói megítélés, egyedi árazás kérdése. Az ilyen kötelezettségvállalások körébe tartoznak tipikusan a folyamatban lévő peres eljárások, hatósági jogalkalmazási gyakorlat kapcsán kialakuló ismert, de még nem beárazható vagy nem esedékes kötelezettségek. Az egyedi, feltárt kockázatokra vonatkozó speciális adóügyi vagy peres eljárásra vonatkozó biztosítások tekintetében a fentiek úgy érvényesülnek, hogy a biztosítás egy magasabb önrésszel, tipikusan az SPA de minimis rendelkezését tükröző kockázati szint feletti események biztosítására vonatkozik Az SPA de minimis klauzulája eleve meghatározza a felmerült károknak azt a szintjét, amit a vevőnek magának kell viselnie. Ez a mérték alku tárgya, ügylet-specifikus. A biztosítási önrész mértéke ehhez képest kerül beárazásra, meghatározásra.

Bár a fedezet köre minden tranzakció vonatkozásában egyedi, a tranzakciós biztosítások közös jellemzője, hogy a biztosító olyan pénzügyi károk megtérítésére kínál fedezetet, amelyek az eladó hibás teljesítésére, azon belül pedig a szavatossági és jótállási kijelentések megsértésére vezethetők vissza.

A fentiek figyelembe vételével együtt az adott biztosítási feltételrendszer keretein belül alkalmazható kár-definíció igazodik az adásvételi szerződésben meghatározott, szerződésszegéssel okozott kár fogalmához. A kár fogalma így rendszerint magában foglalja a kár csökkentéséhez, a kárigény érvényesítéséhez kapcsolódó, továbbá egyéb anyagi jogi és eljárásjogi, ügyvédi költségeket, stb. Hangsúlyozni kell, hogy a tranzakciós biztosítások esetében szinte mindig van egy meghatározott önrész, amelynek erejéig a biztosított maga viseli a kárt és az azzal kapcsolatos költségeket, a biztosító helytállási kötelezettsége pedig csak ezt meghaladóan áll be.

3.2 Tipikus kizárások

Más komplex pénzügyi biztosításokkal összevetve a tranzakciós biztosításokban alkalmazott kizárások köre nem feltétlenül tág. Fontos továbbá a káronszerzés tilalmának figyelembe vétele. Ez a biztosítási alapelv a tranzakciós biztosítások körében úgy jelenik meg, hogy a felek a feltárt kockázatokat a vételár terhére kötelesek érvényesíteni, beárazni a vételárba még a biztosítás megkötése előtt. A biztosítási védelem csak olyan káresemények tekintetében érvényesül, amelyek a tranzakció zárásáig nem voltak ismertek és az alkufolyamat során ezek „beárazására” a feleknek nem volt lehetősége.

A kizárások más része olyan kockázatokra vonatkozik, amelyekre külön biztosítás köthető, vagy amelyek nem kezelhetők pénzügyi-jogi átvilágítással. Előbbire példa a környezetvédelmi kijelentések, a termékfelelősségi problémák (így pl. az azbeszt-károk, vagy a termék visszahívás). A pénzügyi-jogi átvilágítással nem kezelhető tételek tipikusan a céltársaság üzletmenetére, jövőbeni piaci teljesítőképességére vonatkozó vállalások, mert ezek a nem felmérhető területekre tartoznak.

A kockázatvállalási eljárás során kizárás alá kerül a biztosító részéről minden olyan nyilatkozat, amely tartalma és tárgya tekintetében túlságosan általánosító, átfogó jellegű és ennél fogva nélkülözi a konkrétumokat (ún. „catch-all” nyilatkozat).

Az eladói oldali biztosítások egyértelműen kizárják továbbá az eladó rosszhiszemű magatartására visszavezethető károk biztosítását. Vevői oldali biztosításnál ez csak a biztosító regressz-igényét nem érinti, a vevő a biztosítási fedezet terhére jogosan tarthat igényt az ilyen károk rendezésére.

A fentiekhez kapcsolódóan, tágabb körben kizárás alá esik minden olyan a káresemény létrejöttéhez vezető tényező vagy körülmény, amelyről az üzlet megkötésében részt vevő személyeknek (tipikusan az eladói és vevő oldali társaságok menedzsmentjének) az ügylet megkötésekor tudomása volt, vagy azok felmerülésével ésszerűen számolhattak.

Mindezen túlmenően az érintett személyek a biztosítás megkötésekor negatív tartalmú nyilatkozatot tesznek (ún. „No Claims Declaration”), így a kárigény előterjesztésekor a nyilatkozattévőknek kell alátámasztaniuk azt is, hogy a káresemény valóban az érdekkörükön kívül álló és általuk nem ismert okokra vezethető vissza.

3.3 A biztosítási díj megállapítása, a tranzakció beárazásának szempontjai

A tranzakciós biztosításokra vonatkozó biztosítási díjat az ügylet sajátosságai és a biztosítók kockázatvállalási hajlandósága egyaránt befolyásolják. Az ügylet sajátosságai közül tipikusan a vonatkozó jogi dokumentáció minősége, az ügylet mérete, komplexitása, továbbá a fedezet időtartama és a biztosítotti önrész terjedelme számít leginkább.

A jogi dokumentáció nemzetközileg elfogadott szinten kell, hogy rendelkezésre álljon lehetőleg angol nyelven, de Nyugat-Európában a legtöbb biztosítónak van helyi nyelveken elérhető kockázatvállalói kapacitása is. Az angol nyelvű ügyletek azonban belépőt jelentenek a londoni piacra is, amely a legkoncentráltabb és ennek megfelelően a legjobb árstruktúra is ott érhető el.

Az ügylet mérete tekintetében fontos az elérhető legkisebb biztosítási limit, amely kb. 5 millió euró (azaz kb. másfél milliárd forint). Tekintettel arra, hogy a biztosítási összeghatár tipikusan kb. a tranzakció mintegy 50%-ának megfelelő értéknek felel meg, a legkisebb biztosítható ügylet értéke legalább 10 millió euró (azaz kb. hárommilliárd forint) körül kell, hogy mozogjon. A biztosítási limit felső határa egy-egy biztosítónál legfeljebb 40-50 millió euró értékig terjed, együttbiztosítási konstrukciókkal azonban ez tovább emelhető. A több biztosító együttműködését igénylő együttbiztosítási konstrukció kialakítása jellemzően alkuszi feladat.

Ezek a tranzakciós értékek Magyarországon is jellemzőek, mert ilyen méretű céltársaságok felvásárlása a hazai középvállalati szektorban sem ritka. Külön portfóliót képeznek a holdingcégek útján kezelt ingatlancsoportok, amelyek a biztosítás tárgya és fedezete szempontjából áttekinthetőbb, a biztosító számára jobban kezelhető kockázatokat hordoznak. A tranzakció árazását az is befolyásolhatja, ha egy vállalatcsoport teljes piaci értéke több országban letelepedett / működő leányvállalatok együttese révén éri el a biztosítható tranzakció felső értékét.

Az ügylet méretén túl annak komplexitása is meghatározó tényező, hiszen határon átnyúló ügyletek esetében a szavatossági és jótállási nyilatkozatok egy-egy vállalatcsoport több országban található leányvállalataira egyaránt vonatkozhatnak. Ilyenkor az adott üzletmenet, a különböző országokban feltárt kockázatok és az igényérvényesítés jogi környezete mind-mind az árképzést befolyásoló tényezők. Egy jó minőségű, ismert kockázatokat szakszerűen feltáró átvilágítási dokumentáció alapján készült, egyértelmű biztosítható nyilatkozatokat tartalmazó SPA jellemzően árcsökkentő tényező. Drágább lesz a tranzakciós biztosítás akkor, ha az eladó széleskörű kártalanítási kötelezettségeket kell, hogy vállaljon azért, mert sok a céltársaságokkal kapcsolatos függő kötelezettség.

Végezetül a biztosítás technikai részletei is befolyásolják az árképzést. Az ügyfelek igényeire szabott biztosítási konstrukció kiválasztásakor az önrész, valamint a biztosítás futamidejének meghatározása sokszor bonyolult alkufolyamat része, amelynek egyes elemei mind tükröződnek az árazásban.

A fenti szempontokat is figyelembe véve kijelenthető azonban, hogy a tranzakciós biztosítások árképzése évek óta nagyjából állandó, Európában a biztosítási összeg 1 és 2 százaléka között mozog (tehát az 5 milliós biztosítási fedezetet alapul véve a minimum díj 50 és 100 ezer euró között mozog). Nagyobb biztosítási fedezeteknél a cégérték 10%-ának megfelelő biztosítás esetében kedvezőbb, akár a biztosítási limit 1%-a körül meghatározható díjakkal lehet kalkulálni. A biztosítási díj általában egy összegben, a biztosítás megkötésekor fizetendő.

A biztosítási időszak tipikusan a vonatkozó adásvételi szerződésben meghatározott vállalási időszakokat követi. Az általános biztosítási futamidő a legtöbb általános üzleti vonatkozású szavatossági nyilatkozatra kb. 5 év, adóügyekben 7 év, míg tulajdonosi jogcímre vonatkozó jognyilatkozatoknál akár 10 év is lehet. A fentiektől eltérő biztosítási futamidő meghatározása lehetséges, de viszonylag ritka.

3.4 Iparági megoszlás

Piaci statisztikák szerint tranzakciós biztosításokat elsősorban a termékgyártással foglalkozó vállalatok, valamint egészségügyi és gyógyszergyártó cégek, illetve energetikai társaságok vonatkozásában kötnek. Jellemző még a biztosítás alkalmazása a telekommunikációs és egyéb gyártási szektorban. A pénzügyi szolgáltatók adásvételére kötött biztosítás csak az összes biztosítási szerződés kb. 3% teszi ki.

3.5 Rövid kártörténeti áttekintés

A biztosítások értékének egyik legfontosabb fokmérője a biztosítást érintő kárigények, azok rendezésének köre. A tranzakciós biztosításokkal kapcsolatban már évtizedes statisztikák állnak rendelkezésre, a londoni piacon aktív nagyobb biztosítók rendszeresen közzéteszik a károkkal kapcsolatos összefoglaló jelentéseiket. Nemzetközi adatok alapján a megkötött tranzakciós biztosítások nagyjából 20%-a érintett valamilyen kárigény-bejelentéssel. A legtöbb kárigényt pénzügyi jellegű és a társaság pénzügyi beszámolóival, adóügyeivel összefüggésben nyújtják be. Ezen túl számos kárigényt nyújtanak be az üzleti szerződések, szellemi tulajdonjogi kérdések, munkavállalókkal kapcsolatos kérdések és peres ügyek valamint általános jogszabályi megfelelési (compliance) kérdések vonatkozásában.

A tranzakciós biztosítások tipikusan hosszú távú (long tail) kockázatok kezelésére köthetők, de a kárigények nagyobb részét már a biztosítás megkötését követő 1 éven belül benyújtják a biztosítóknál, a kötvény második évét követő bejelentések már csak az összes kárigény 10-12 százalékát teszik ki.

Hosszú évek kárrendezési tapasztalata alapján mára már kijelenthető, hogy a legalaposabb jogi-pénzügyi átvilágítások sem tárnak fel minden releváns kockázatot, a tranzakció zárása utáni kockázatok kezelése tehát kiemelten fontos terület. Így a tranzakciós biztosítások az ügyletek megvalósítása során komoly piaci előnyt hozhatnak a vállalatfelvásárlási területtel foglalkozó szakemberek számára.

* A cikk szerzője magyar ügyvéd, de nemzetközi szakértőként több száz, szinte kizárólag külföldi (európai, afrikai és közel-keleti) vállalat, vállalatcsoport tulajdonosváltozását érintő tranzakciós biztosítás kidolgozásában játszott szerepet.